推文作者: 何炳林

原文信息: Krautheim S, Schmidt Eisenlohr T, 2011. Heterogeneous firms, ‘profit shifting’ FDI and international tax competition. Journal of Public Economics.

原文链接: doi:10.1016/j.jpubeco.2010.10.008

一、引言

本文研究了大国与避税天堂之间的税收竞争。在大国中,许多异质性的企业处在垄断竞争的市场下,并且可以选择将利润转移到国外。本文结果表明,更高程度的企业异质性会增加税收竞争的程度,即降低大国的均衡税率,导致其税基外流增加,从而减少大国的均衡税收。

二、一国模型

消费者是同质的,并且对两种商品的消费有着相同的准线性偏好,并且有一种商品由政府提供。

商品的消费量。G是由政府提供的公共商品的数量。基准商品的消费由q0表示。其中0<α<1<β。参数β表示公共商品的边际效用。设定1<β是为了确保当税收竞争被引入时,政府也有提供公共商品的倾向。对某一特定品种的需求是:

商品的消费量。G是由政府提供的公共商品的数量。基准商品的消费由q0表示。其中0<α<1<β。参数β表示公共商品的边际效用。设定1<β是为了确保当税收竞争被引入时,政府也有提供公共商品的倾向。对某一特定品种的需求是:

的边际成本。企业异质程度(即边际成本分布的方差)由am和帕累托分布的参数γ决定。当参数γ较高时,大量企业位于高成本水平,当参数γ较低时,大量企业位于低成本水平。假设γ>σ-1确保总利润是有限的。企业生产没有固定成本,因此均衡状态下,所有企业都生产。

的边际成本。企业异质程度(即边际成本分布的方差)由am和帕累托分布的参数γ决定。当参数γ较高时,大量企业位于高成本水平,当参数γ较低时,大量企业位于低成本水平。假设γ>σ-1确保总利润是有限的。企业生产没有固定成本,因此均衡状态下,所有企业都生产。

加价水平取决于品种之间替代性的弹性。当弹性σ很高时,企业的市场垄断力很低,只能获得一个低水平的加价。

加价水平取决于品种之间替代性的弹性。当弹性σ很高时,企业的市场垄断力很低,只能获得一个低水平的加价。

由于在金融自给自足中,税基不受税率的影响。由于β>1,因此对政府而言,设定最高税率可以满足效用最优。

由于在金融自给自足中,税基不受税率的影响。由于β>1,因此对政府而言,设定最高税率可以满足效用最优。

三、两国模型

接下来,本文考虑大国的企业有可能在避税天堂开设分支机构的情况,这使他们可以将利润转移到国外。然后,根据避税天堂中的税率对这些利润征税,但在避税天堂开设关联企业需要支付固定费用ft。

3.1 单个企业行为

单个企业是否选择支付将利润转移到国外的固定成本取决于税收差异和企业的利润。边际成本较低的企业具有较高的利润,因此更倾向于支付固定的转移成本。

tH为本国税收,tX为避税天堂税收。π(a*)是企业边际成本为a*时的利润。税差为ρ=tH - tX ≥ 0,当税差为0时,没有利润转移发生。

tH为本国税收,tX为避税天堂税收。π(a*)是企业边际成本为a*时的利润。税差为ρ=tH - tX ≥ 0,当税差为0时,没有利润转移发生。

在两国模型中,生产力高的企业(成本水平低于a*)会选择进行“利润转移” 也就是FDI。因此,本国企业被自发的分为将利润转移到国外的企业和在国内纳税的企业。进行利润转移企业的数量是:

3.2 税基

大国的税基是由不转移利润并因此在国内纳税的企业的总利润得出的。

流向避税天堂的税基仅取决于固定的参数和税收差异。

流向避税天堂的税基仅取决于固定的参数和税收差异。

四、税收均衡

4.1 税收天堂的最优选择

可以将避税天堂视为一个很小国家的极限情况。假设避税天堂没有企业生产,在这种情况下,避税天堂自己的税基为“几乎零”。对进口商品的需求也是如此。这样,税收天堂中政府的福利最大化就等于税收收入的最大化。

只有当避税天堂的税率低于大国时,税基才为正。因此,对于大国tX的任何给定(正)税率,避税天堂采取低于大国的税率是最优的,因此β>1。收益最大化导致避税天堂的税率与大国税率的比例恒定。避税天堂吸引大国企业的数量取决于企业的异质性和商品之间的替代弹性。本文现在可以证明以下命题:

命题1 当企业可以转移利润时:

(i)避税天堂总是减少大国企业。

(ii)避税天堂对大国影响越大,企业的异质性越低,单个企业的垄断能力越强。

4.2 大国的最优选择

对于给定的tX,大国最优税率为:

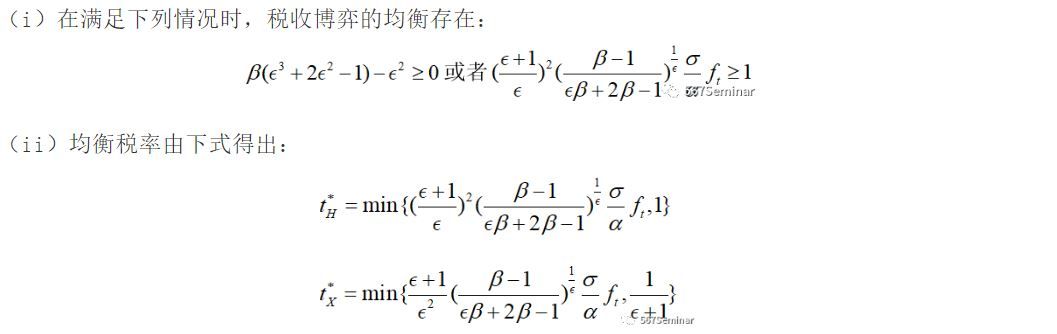

4.3 税收博弈的均衡

命题2:

五、税收竞争的决定性因素

5.1 产业结构与市场力量

命题3:当企业可以转移利润时,

(i)当企业的异质性更高(γ较低)并且企业的市场垄断力较低(σ较高)时,以ΠA/ΠHA衡量的税收竞争激烈程度会更高。

(ii)对于β<2,用大国均衡税率与其自给自足时税率(1)的差值衡量的税收竞争激烈程度,当企业的异质性更高(γ较低)时差值更大。

(iii)如果企业的异质性更高(γ较低),则税收差ρ会减小。

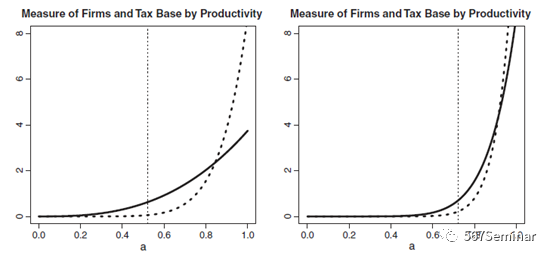

企业的异质性对于税收竞争激烈程度很重要,因为它决定了企业间利润的分配,代表了税基。图一中的前两个图说明了这一点。第一张图显示了税收竞争激烈的情况。当企业的异质性很强时,就会有相对多的生产力强的企业(虚线),相应地占税基的很大一部分(实线)。由于这些企业是第一批转移利润的企业,因此给定的税差会导致其他因素保持不变,导致税基大量外流。仅设置一个适中的税收差异,避税天堂就可以吸引相当一部分税基。

图一说明了相对同质企业的情况。企业的数量集中在高成本水平。因此避税天堂很难吸引税基。这导致较低的流出,使大国可以设定较高的税率,并迫使避税天堂设定较低的税率以吸引足够的税基。

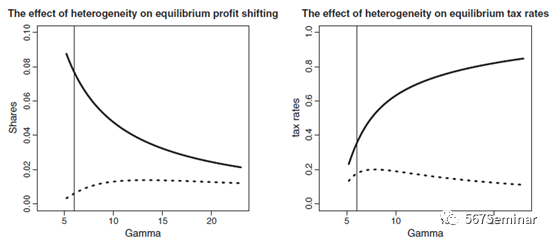

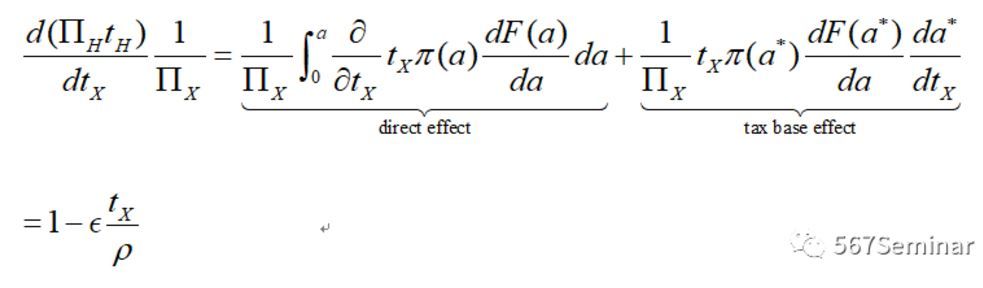

在图二的两张图中,绘制了税基转移的比例以及不同程度企业异质性下的均衡税率,较高的参数γ对应较少的企业异质性。实线表示利润转移的比例,随着企业变得更加同质而减少。虚线表示进行利润转移的企业数量。最后一张图显示了参数γ不同值下的均衡税率。当企业的同质性更高(γ更高)时,大国可以设定更高的税率。避税天堂想吸引更多的税基就需要更大的税收差异。

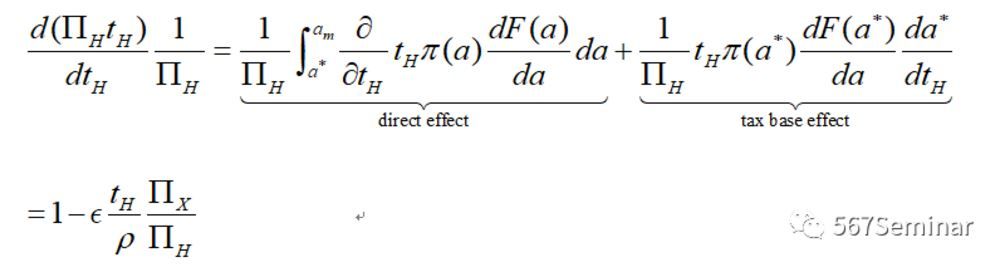

5.2 自身税收弹性的分解

在本文的模型中,税率的提高对税收有两个相反的影响。首先,保持税基不变,提高税率会增加税收。其次,提高税率会导致税基的减少,进而减少收入。在本文的模型中,后者只能通过利润转移到国外的企业来改变。

本文使用莱布尼茨规则将避税天堂的税收弹性分解为直接效应和税基效应:

直接效应捕捉了保持税基不变的税收变化且等于1,表明税率增加1%会导致税收增加1%。税基效应反映了在均衡处,一些纳税企业的是否进行利润转移对其他企业是否进行利润转移的影响。

大国的税收弹性分解为:

5.3 同类企业作为极限情况的案例

同质企业的税基和总税收收入总是比异质企业的大。这补充了命题3中的命题:同类企业越多,税收竞争的程度就越低。在极限情况下,税收竞争最低。

六、总结

本文提供了异质企业进行税收竞争的基准模型。根据经验证据,本文认为企业的边际生产率存在异质,因此利润有所不同。本文通过关注不同国家(一个大国和一个避税天堂)的情况来进行有效分析。

本文以封闭形式推导出均衡税率、均衡税基和均衡政府收入的表达式。这使本文能够分析不同变量对均衡分配的影响。本文结果表明,较强的公司异质性会增加税收竞争的激烈程度,它降低了大国的均衡税率,导致其税基更易流出,从而减少了其均衡税收收入。

本文结论为大国与避税天堂之间的税收政策竞争增添了新的内容。在本文的模型中,面对避税天堂的税收竞争,如果大国设定了太低的税率,则会导致公共物品供应不足,如果大国设定了太高的税率,则会导致大量的税基流出。当企业的异质性更高时,税收竞争带来的不利影响就会更强。因此,本文的模型表明,产业结构会影响避税天堂对政府税收政策的约束程度。