推文作者: 华中科技大学管理学院 何凡

原文信息: Kline, P., Petkova, N., Williams, H., & Zidar, O. (2019). Who profits from patents? rent-sharing at innovative firms. The Quarterly Journal of Economics, 134(3), 1343-1404.

原文链接: https://doi.org/10.1093/qje/qjz011

一、引言

劳动力市场竞争模型是建立在公司无权设定工资基础上的。然而,越来越多的证据表明,企业对相同技能工人的薪酬不平等做出了重要贡献。这一新的证据重新引起了人们对企业生产率变化如何影响员工工资的兴趣。事实上,已有大量研究证实了公司业绩波动与员工薪酬密切相关,但这些相关性的解释却不尽相同。早期研究从行业层面进行分析,但它们反映的可能是市场层面的动态;第二代研究虽然使用企业层面数据分析,但却忽略了员工构成变化导致的估计偏差;最近的研究通过探讨企业业绩与始终留任员工薪酬的关系进行调整。然而,观察到的企业劳动生产率变化可能包含一些混杂因素的影响(如产品需求的市场波动、劳动市场制度变化等),即使得到企业业绩与员工工资密切相关的结果,也并不意味着企业违反了工资价格接受行为。

在本文中,作者分析了专利对企业业绩的冲击如何影响员工薪酬。专利许可提供了一个非常好的企业业绩变化来源,因为它能为企业在某一领域提供明确的垄断权,从而为企业带来长期、巨大的经济收益。劳动力市场摩擦模型认为,只要劳动关系得到(重新)协商,这些产品市场的租金就将与工人分享。但令人惊讶的是,人们对专利产生的租金在实践中如何进行分享却知之甚少。

作者通过比较专利申请最初被许可和最初被拒绝的公司来推断专利许可的因果效应。在排除了最初专利许可内生性的基础上,利用预测的专利事先价值分析发现:(1)公司规模和平均劳动生产率随着对事先预测价值较高专利申请的最初许可而迅速增加;(2)这些公司工人的平均工资和薪金收入也同步上升。平均而言,专利许可对工资每增加1美元的盈余,大约有29美分进入工人的工资收入中,弹性大约为0.35。(3)专利许可不仅提高了受让公司工人的平均收入,而且加剧了公司内部各种边际上的不平等(男性-女性;发明家-非发明家;管理者-非管理者等)。

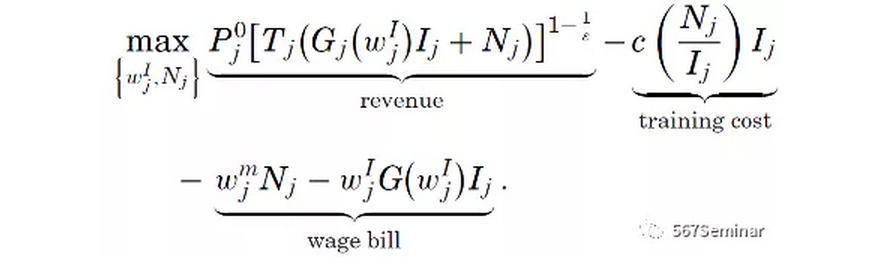

二、工资波动的模型解释

本部分作者构建了一个简单的工资决定模型,旨在将企业特有的生产率冲击传播为员工工资。模型中公司有2个特征:(1)公司规模相对较小(平均17名员工),很难对就业市场产生影响;(2)公司进行的创新工作是非常专业化和私有化的,新员工对老员工的替代成本非常高,这也为老员工以工资溢价的形式从公司获取租金提供了途径。

在最优情况下,公司让新员工的边际成本与他的边际产品收益(MRP)相等:

对于在职人员的工资,一阶条件为:

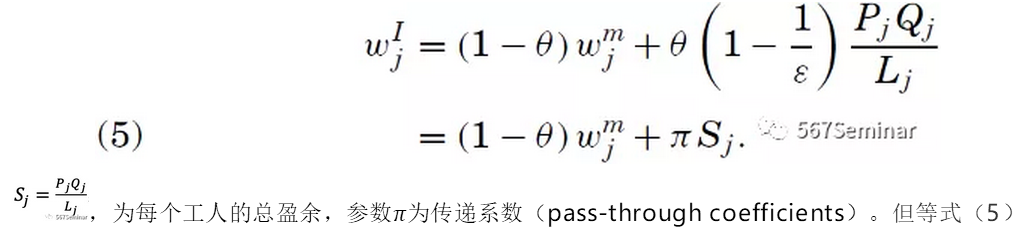

将等式(1)、(2)相减,得到了以下在职员工工资溢价表达式:

动供给弹性。当留任弹性??接近无穷大时,在职者以提高工资的形式获取其全部替换成本。

将等式(3)代入等式(1)中,得出在职员工工资表达式:

因此,??有一个明确的因果关系解释:1美元的边际生产率增加将给在职员工增加??美分的工资。

进一步插入MRP的定义运算等式(4):

的估计会产生遗漏变量偏差,因此作者使用公司最初专利许可作为盈余的工具变量进行分析,作者证明初始专利决定与随机分配的结果一样好,企业和地理特征很难预测最初专利许可决定。同时,专利决策与市场工资波动无关。

三、数据与制度背景

本文使用的两支数据分别是USPTO的专利普查数据和企业、个人税收报表数据。分析前作者剔除了以前专利申请派生出子专利申请和专利申请样本前已获授权的受让人,且仅保留样本中每个受让人最早公布的专利申请,最终留下约96000份专利申请的样本,然后与税收数据匹配。作者分别采用公司年W2员工收益与税前利润总和和附加值衡量公司盈余。

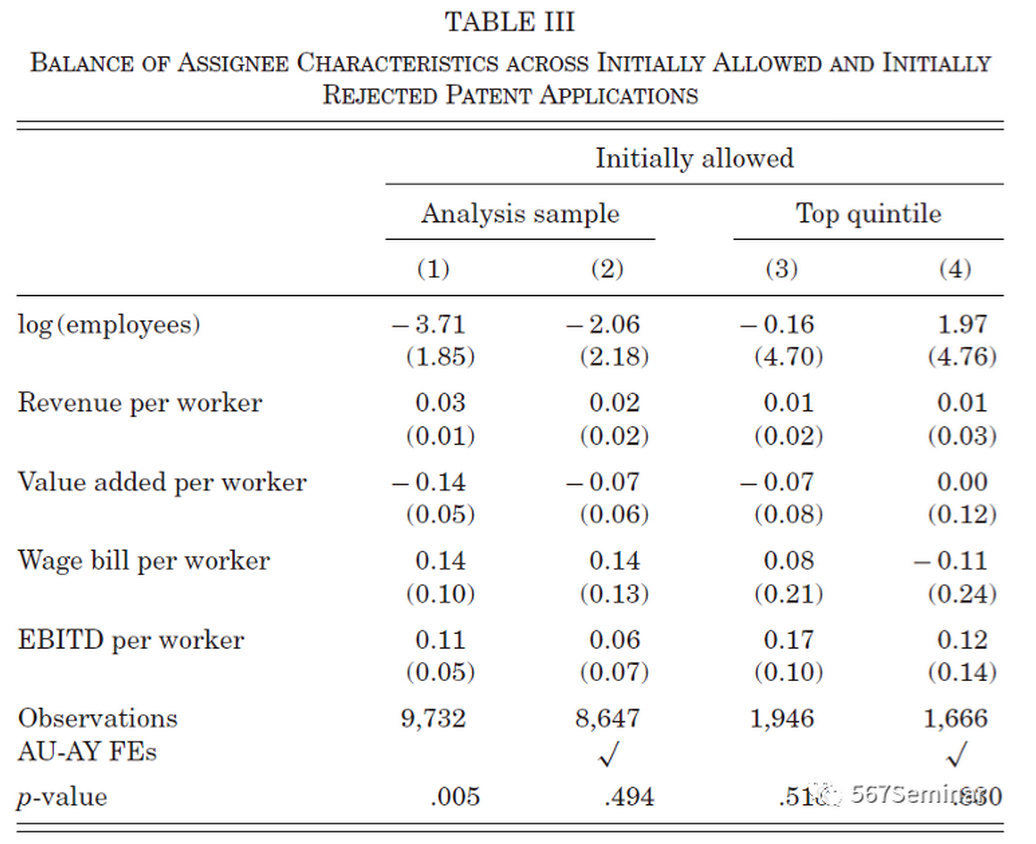

企业将专利申请递交至USPTO后将被分配至专门的Art单元,由审查员给出初步结论,如果申请被批准则直接获得许可,否则进行修改重新递交。表3显示,当我们控制Art-year固定效应后,企业特征无法预测专利初次许可结果。同时,初次专利许可也不存在地理集聚,说明最初专利许可是真正独特的企业特有的冲击,不太可能引起市场范围内的工资反应。

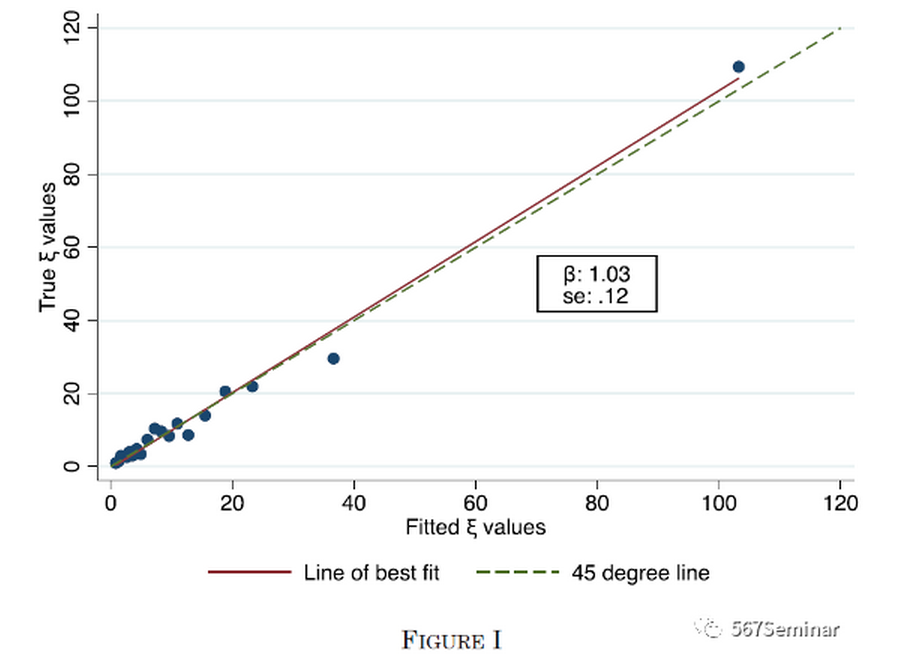

由于专利价值偏差较大,较低价值的专利难以对企业产生影响。为此,作者外推Kogan et al.(2017)的方法,对所有公司专利(包括未通过许可的专利)价值进行预测。图1显示预测的价值与实际价值高度相关。同时,作者还发现较高价值的专利确实对公司盈余产生了积极而显著的影响,相反,较低价值的专利则没有明显作用。为此,作者将专利价值分为5等分,将较低价值的四等分合并进行分析。

四、实证结果

** 4.1事件分析**

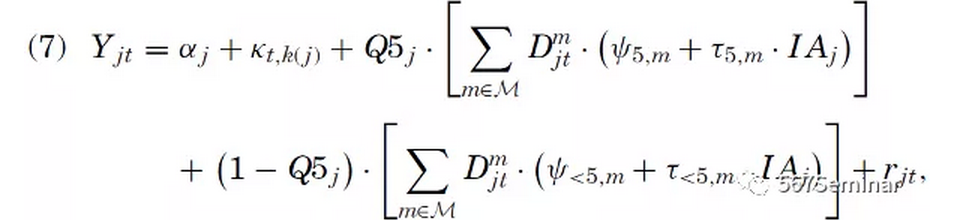

作者构建如下事件分析模型进行分析:

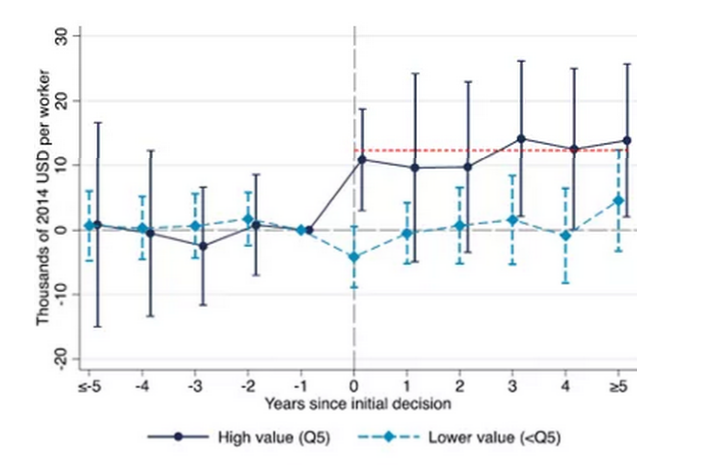

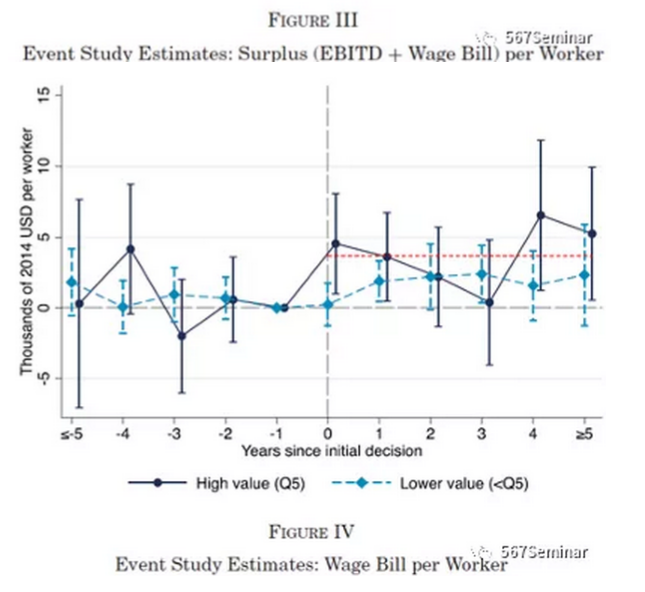

Yjt是被解释变量,??j和??t分别是企业固定效应与Art-Year固定效应。Q5j为专利是否为前1/5价值专利,IAj为专利是否通过初次许可;为专利申请前后5年事件变量。??5,m为主要关系系数。图3和图4结果显示,高价值专利许可后,公司盈余与员工工资显著增加,相反,低价值专利的影响并不显著。同时,作者还考察了对工资规模(员工数量),发现公司规模因为高价值专利许可也显著扩大。

4.2平均效应估计

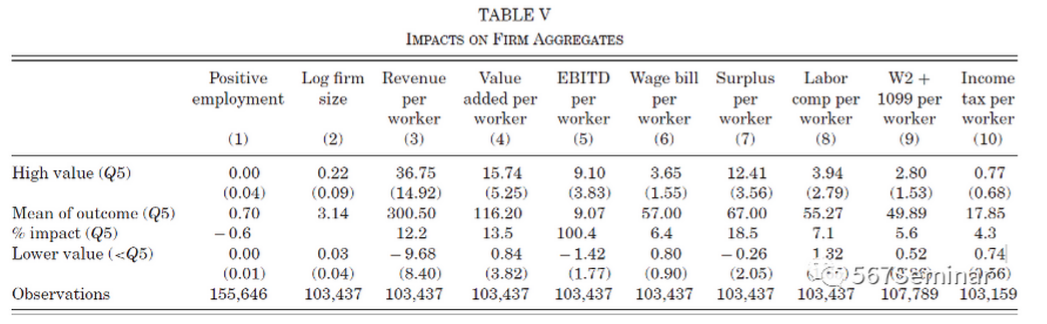

作者还采用DID模型探讨了专利许可的平均效应。表5结果显示,高价值专利许可并没有对公司生存概率产生影响(列1),但使公司规模扩大了22%(列2),并显著提高了员工收入(列3、4、5、6、7、8、9),并增加了员工缴税负担(列10)。

4.3员工构成估计

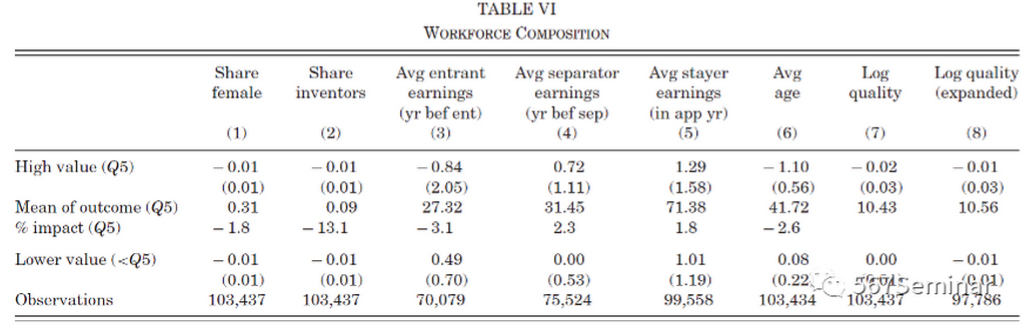

公司可能会为应对冲击而改变员工技能组合,在这种情况下,专利对平均工资的影响可能只反映了员工构成的变化,而非薪酬的变化。表6结果显示,专利许可并没有改变女性雇员(列1)、发明家雇员(列2)比例和新员工(列3)、离职员工(列4)和在职员工质量(列5),但稍微降低了员工总体年龄(列6),这可能是企业扩大规模的结果。

4.4企业内部薪酬差距估计

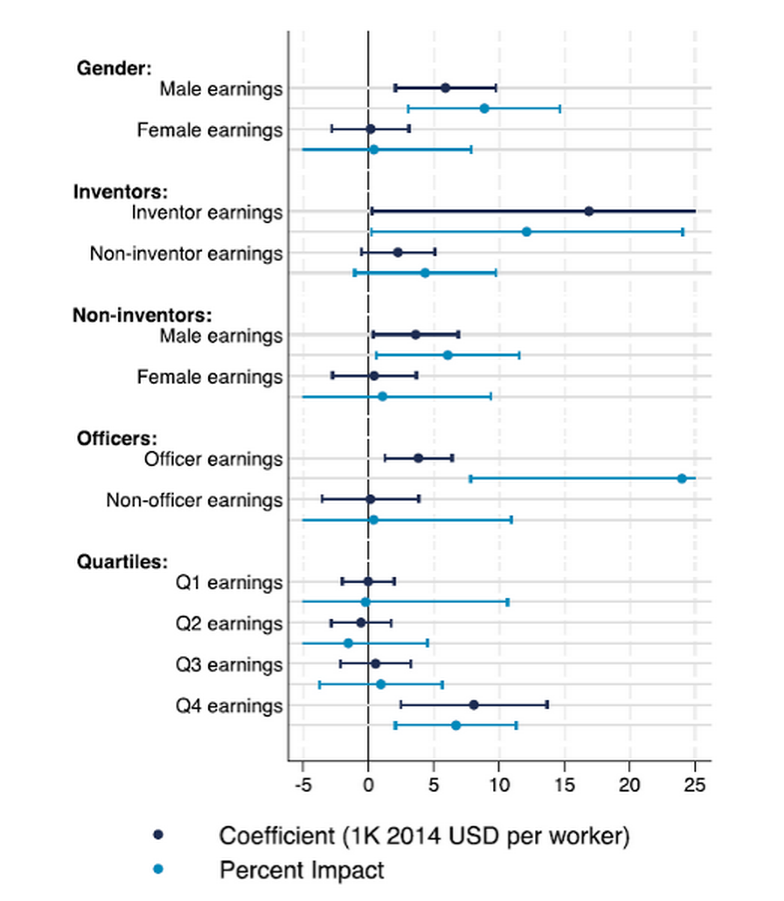

作者还发现,专利许可显著扩大了企业内部薪酬差距,图7显示,男性、发明家、管理者和之前收入较高的雇员获得了更大的收益。

4.5 考虑员工流动

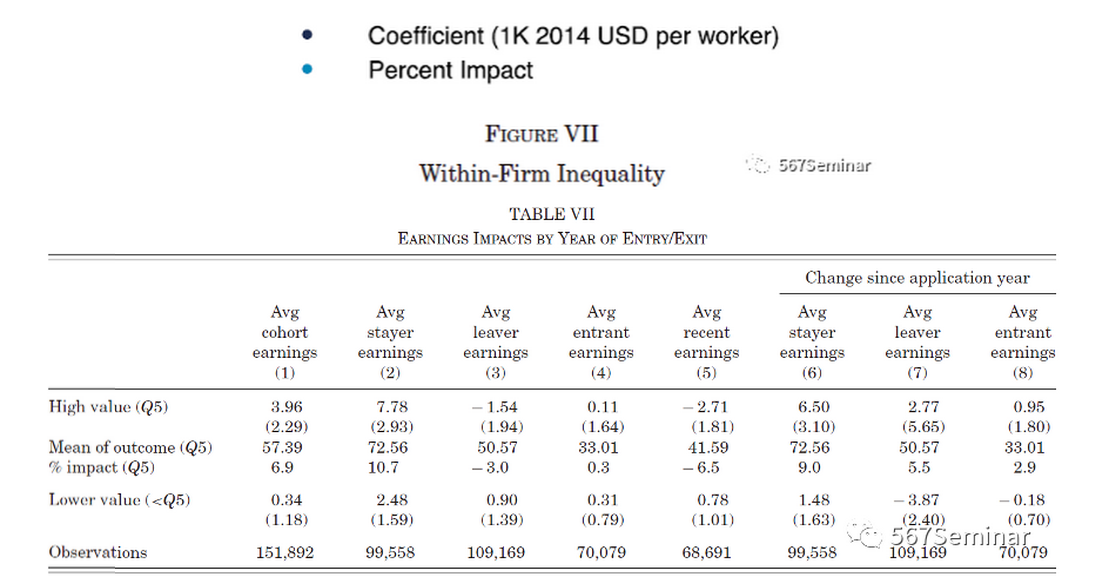

虽然初始许可与劳动力构成不相关,但保持劳动力质量不变的另一种方法是研究专利许可对固定工人群体收入的影响。表7结果显示,申请当前在岗员工的年收入因专利许可增加了约4000美元(列1),一直留任的员工的年收入约增加7800美元(列2),而申请后离开公司的员工(列3)和新员工(列4、5)年收入都没有显著变化。

4.6传递系数估计

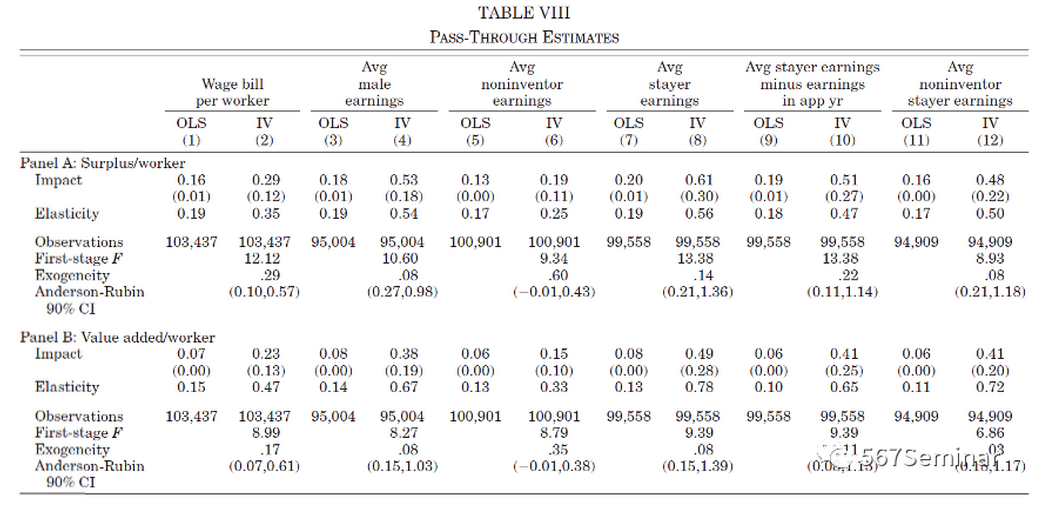

作者将专利许可视为公司盈余波动的工具变量探讨了公司盈余对员工薪酬的传递系数,表8显示,专利许可产生平均每产生1美元盈余有29美分计入员工薪酬(A.列2),而对于始终留在企业员工而言,这一分享为61美分(A.列8)。进一步,作者还发现,专利许可显著提高了员工留在公司的概率,其工资-留任弹性约为1.22。

五、基于模型的解释

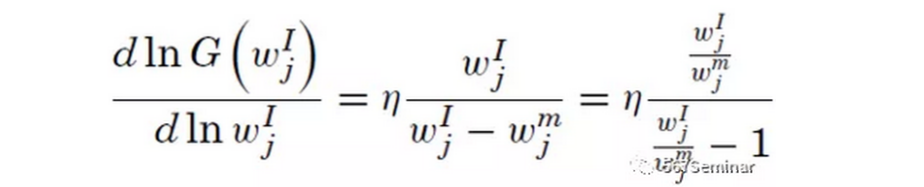

本部分,作者根据实证结果对模型中的参数进行了计算。模型中,工资-留任弹性可以表示为:

六、结论

本文利用美国专利申请与企业和工人税收记录数据分析了专利对劳动生产率的冲击如何影响员工收入。基准结果表明,平均每1美元的专利盈余产生约30美分的额外收入,自申请年度以来一直留任员工的获益约为60美分。此外,作者还发现不同群体的获益差别较大,因而专利许可扩大了企业内部收入不平等。

推荐理由:

本文利用公司初次专利许可这一外生冲击不仅为我们回答了公司业绩如何影响员工薪酬这一经济学家长期关注的话题,同时也从侧面分析了创新对收入不平等的影响。当前,中国已成为世界第一专利申请大国,申请数量几乎占全球总量的一半,与此同时,中国的基尼系数也长期徘徊在高位。创新让谁受益更多?是否对我国收入不平等做出了贡献?本文结论与分析框架能够为我们进一步探讨中国情境下的创新与不平等问题提供借鉴思路。