一、引言

经济全球化带来了金融全球化,推动了跨境资本的大规模流动,大量跨国企业通过境外子公司发行证券以在世界市场上获取资本。在考虑全球证券投资的流向时,传统的经济数据仅关注证券投资国与发行方注册地之间的联系,而事实上,投资的最终流入地是母公司所在国。为反映各国真实的证券投资情况,本文修正了各国的双边投资头寸情况,对全球资本流动的全景进行了重绘。

为对跨境证券投资进行重新配置,本文首先将投资国、发行证券的离岸子公司与母公司及其所在国进行匹配。利用Morningstar公司提供的包括美国和欧盟等九个主要投资国在内的共同基金和ETF数据,本文构建了再分配矩阵,以确定投资国对避税天堂的投资中归属于母公司所在国的比例。最后,使用美国财政部的国际资本(TIC)数据和IMF的协调证券投资调查(CPIC)数据提供的基于注册地的投资头寸信息,本文将证券投资头寸从各避税天堂分配回原国家。

再分配结果显示,从债权投资来看,发达国家向包括金砖国家在内的大型新兴经济体的债权投资比例大幅上升。相比于企业通过避税天堂子公司发行证券的做法,主权国家多以国家名义对外发行国债。因此,传统的经济数据夸大了国债相对于公司债券的重要性。并且,大型新型经济体的外部负债中,多以美元和欧元进行计价。从股权投资来看,发达经济体对中国的股票投资在修正后显著增加,背后的原因在于中国企业多使用VIE(Variable Interest Entities,可变利益实体)架构,通过避税天堂设立壳公司进行证券发行以实现海外上市的目的。VIE架构下的企业投资价值不能准确度量,从而使得中国的官方统计高估了NFA(Net Foreign Assets,海外净资产)头寸。

最后,本文将对证券投资的重新配置扩展至全球范围,构建了全球证券再分配矩阵。除此之外,本文另外提供了三种不同的再分配方法,包括纳入避税天堂以外地区的-全球-再分配,基于-担保人-的再分配和基于实际销售行为的再分配,不同的方法适用于不同背景的经济问题分析。

本文的边际贡献包括以下三点:(1)相比于已有文献从企业和个人国际避税的视角讨论避税天堂的作用,本文发现避税天堂也是发展中国家从发达国家获取资本的一个有效渠道;(2)本文提供了一套全新的全球双边投资头寸数据,并给出了多种重新配置证券资产的方法,适用于不同情境的分析;(3)对中国的研究发现其NFA头寸在官方统计中存在高估,有助于更好的理解中国在全球范围内的借贷情况以及全球经济失衡(global imbalances)的问题。

二、再分配方法

在讨论跨国企业的证券投资时,根据证券发行方的注册地判断投资流向虽然更为直接和方便,但从实际来看,此类地区的境外证券投资金额远超自身的经济规模,因此这种方式并不能准确反映跨境投资的真实活动。本文在此基础上,将在避税天堂发行证券的子公司与其母公司及其所在国家联系起来,对跨境证券投资进行再分配,从而确定真实的双边投资头寸。

简单来说,再分配的过程包括两个环节。首先是搭建从避税天堂子公司到母公司的映射。本文利用CUSIP(统一证券识别程序委员会)代码,将2600万只股票和债券的发行方与其母公司联系起来。接下来,本文将母、子公司的映射集与Morningstar提供的全球共同基金和ETF头寸数据进行匹配,构造出特定国家的证券投资再分配矩阵𝛺j,从而将投资国向避税天堂子公司的证券投资按比例分配回最终母公司所在国。矩阵形式如下:

其中,ωi,k,j表示根据Morningstar数据中投资国j持有的由国家或地区i发行的证券价值中,实际属于母公司所在国k的比例(按美元计价)。

三、全球资本流动重绘

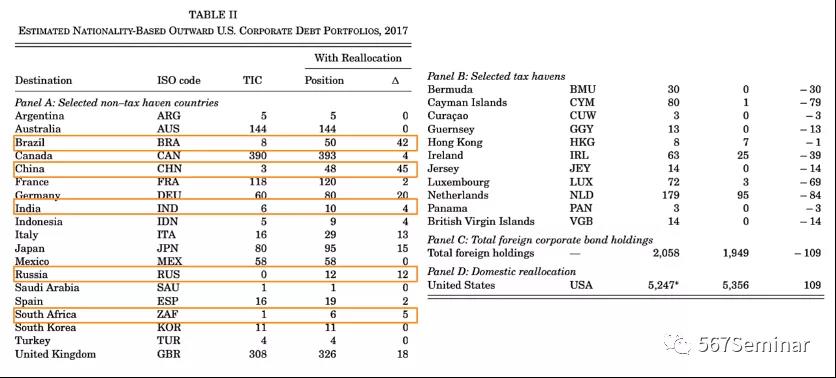

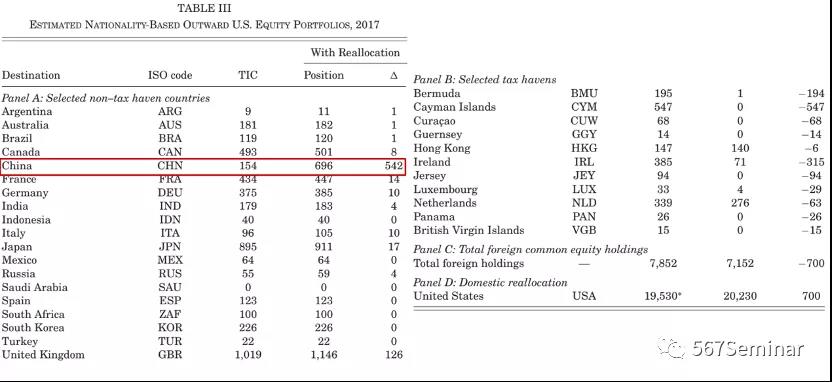

对全球范围内的跨境证券投资按最终归属地进行重新配置后,本文发现两个重要的现象。以美国证券投资为例,(1)从债权投资来看,修正后的双边投资头寸显示美国持有的金砖国家企业债券头寸大幅增加,与此同时,在避税天堂的则有所减少(见表2列5)。(2)从股权投资来看,美国持有的中国股权头寸相比于其他国家增加比例最高(见表3)。

3.1金砖国家债权头寸大幅上升

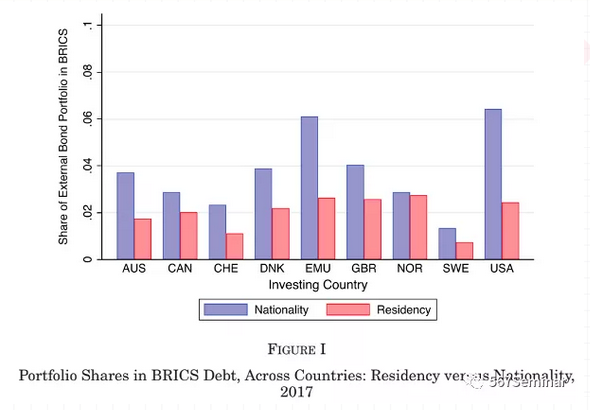

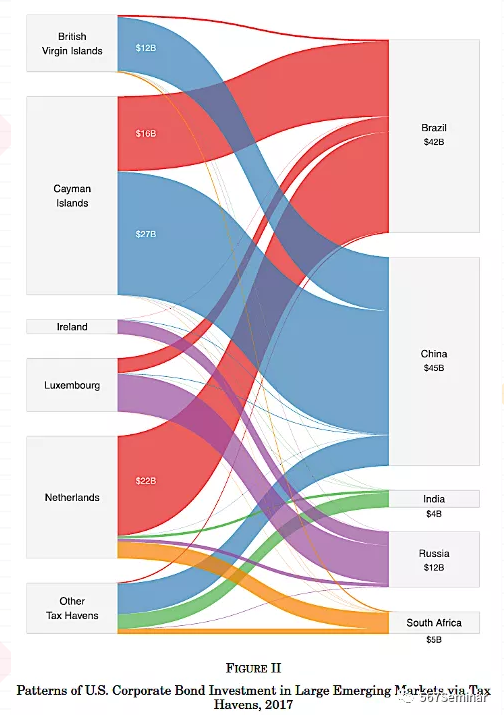

不仅是美国,从其他八个投资国的重新配置情况来看,其持有的金砖国家企业债券头寸均有不同比例的增加(见图1)。结合上文表2,这反映了企业债券头寸从避税天堂向金砖国家进行的大规模和广泛的再分配。以美国企业债券投资为例,从证券发行地来看,大部分向金砖国家再分配的投资原本是对英属维尔京群岛、开曼群岛、爱尔兰、卢森堡和荷兰等附属机构的投资(见图2)。

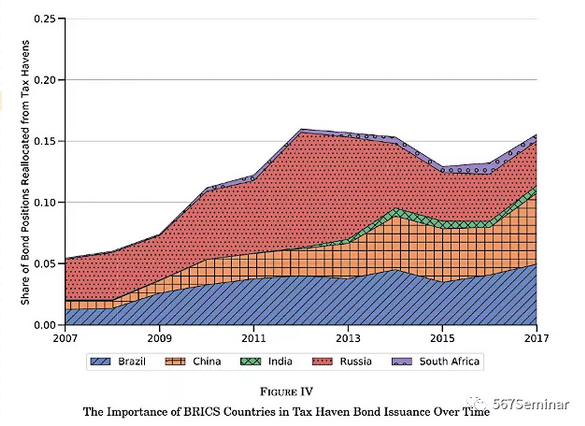

纵向来看,避税天堂向金砖国家再分配的债权头寸比例也在逐年增加,从2007年的5%上升到2017年的16%,其中很大一部分源于对中国和巴西增加的投资(见图4)。从企业层面来看,少数大型跨国企业掌握了金砖国家半数以上的债权投资份额(见表4,此处未展示)。

综上,本文发现企业的证券投资规模远大于官方数据,由于大型跨国企业通过避税天堂进行境外融资,大型新兴经济体的投资头寸实际上被低估。进一步比较企业债券头寸和国债头寸的重新配置情况,结果显示,相比于跨国企业,主权国家多以国家名义对外发行国债,因此在考虑一国的外部负债时,企业债券往往比国债产生的影响更大(见附录表7,此处未展示)。

3.2中国股权头寸大幅增加

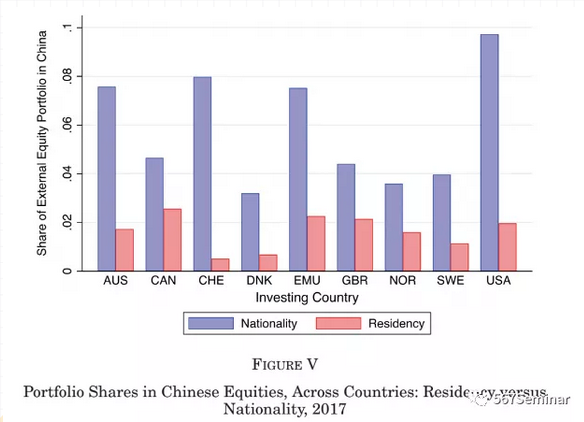

从主要投资国持有的中国股权头寸变化来看,按母公司所在国重新配置后各国的投资比例均有所上升(见图5)。事实上,重新配置给中国的大部分股权头寸来自于对开曼群岛的证券投资,背后的逻辑在于某些外资禁入行业的中国企业为规避国内法规限制,通过在开曼群岛的关联公司发行证券实现境外上市,进行海外融资,这种架构被称为可变利益实体(Variable Interest Entities)。

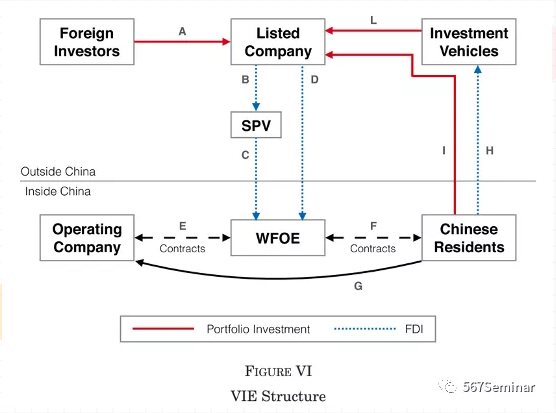

如图6所示,VIE架构的搭建流程如下。首先,内资公司的创始股东在BVI(英属维尔京群岛)或CI(开曼群岛)设立境外公司,该公司与私募、风投及公众股东,再共同成立一个公司(通常在开曼群岛)进行融资上市。之后,上市公司主体在香港设立100%持股的SPV(Special Purpose Vehicle,特殊目的实体)。SPV再设立一个或多个外商投资企业(WFOE),SPV可以返程投资WOFE,并通过WOFE与境内VIE公司签署一系列控制协议(VIE协议),并将境内VIE公司的收益转移到SPV,最终在完税后将经营利润转移至境外母公司。在中国,如BAT、新浪、京东等诸多企业均采用VIE架构进行境外上市。

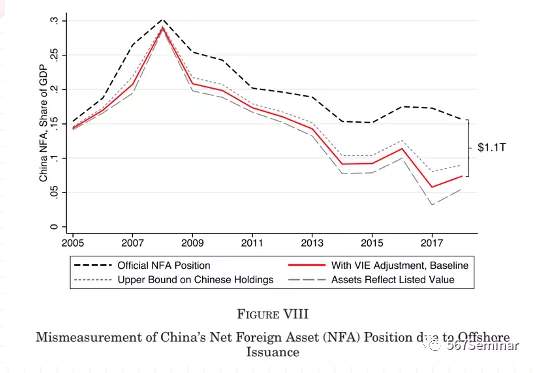

企业普遍使用VIE架构在很大程度上扭曲了中国的宏观经济数据,主要体现在NFA的估计。与境外投资者直接持有中国股份的情况不同,VIE架构下的境外股权投资应当被视作是中国的FDI,由于中国法律不承认境外上市外资股是境内经营实体的权益,在官方统计中拒绝将持有WFOE的股权视作上市公司的市值,使得VIE架构下的FDI没有计入中国的外部负债。图8展示了修正中国NFA头寸的结果,官方统计实际上存在严重的高估,2018年中国实际的NFA头寸比官方数据低1.1万亿美元。

全球宏观经济学一直在关注世界经济失衡(global imblances)的问题,认为中国自21世纪初以来一直保持着巨额的经常账户盈余。重新测算的结果显示,中国并不是一个庞大的债权国。对数据的重新修正在一定程度会改变人们对世界经济失衡的看法。

四、拓展性分析

为验证结果的稳健性,本文也使用了不同的数据进行重新检验,两组数据的再分配情况基本保持一致,从而证明了本文数据的代表性(图9,此处未展示)。

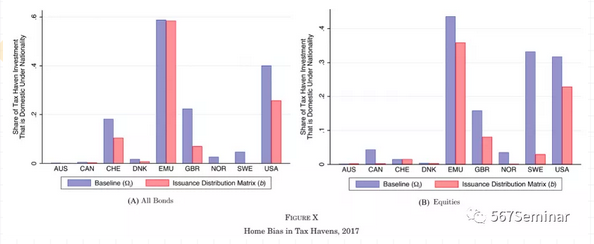

进一步,本文构建了不考虑特定投资国的全球证券再分配矩阵b。与基准分析相比,全球再分配矩阵下避税天堂投资中归属于国内的比例略低。这体现出了企业的本土偏好(home bias),在避税天堂进行证券投资时,企业倾向于更多的购买由本国企业子公司发行的证券。

五、结论

本文将全球避税天堂的证券投资与其最终母公司所在国联系起来,重新刻画了全球资本流动的情况。结果显示,官方双边投资头寸数据大大低估了发达国家投资者向大型新兴经济体的融资规模,背后的原因在于企业在避税天堂的证券离岸发行。对中国而言,境内企业纷纷采取VIE架构进行海外上市,使得官方统计的NFA头寸存在高估,中国的净债权头寸实际只有统计数据的50%。

推荐理由:

本文重新刻画了全球证券投资的流动及最终去向,指出了目前官方统计中可能存在的问题,并强调了大型新兴经济体在世界资本市场上的作用。作为一篇国际宏观经济学领域的文章,本文从跨境融资的视角,为我们在财税领域之外理解避税天堂的作用提供了新的思路。除此之外,本文提供了详细的全球资本流动数据,包括资本再分配矩阵和修正的双边投资头寸,使用此学术公共品可以帮助我们进一步理解宏观经济的诸多问题。